Offenmarktpolitik

- Kategorie: EZB

-

-

Offenmarktpolitik

Die Offenmarktpolitik ist das wichtigste Instrument der Geldpolitik und steht somit im Zentrum.

Sie entstand nach dem 1. Weltkrieg in den USA und in England. Jedoch erreichte die Offenmarktpolitik Deutschland erst im Oktober 1933. Bei der Offenmarktpolitik handelt es sich um ein Hauptrefinanzierungsinstrument.

Hauptaufgabe ist das Kaufen oder Verkaufen von Wertpapieren oder Devisen am offenen Markt durch die Zentralbank. Außerdem arbeiten die Zentralbanken mit den Geschäftsbanken zusammen.

Dies ist so zu verstehen, dass die nationale Zentralbank, im Auftrag der EZB, die Bank der Geschäftsbank ist. Im Rahmen der Offenmarktpolitik ist für die NZB das Vergeben von Krediten am wichtigsten.

Ziele der Offenmarktpolitik

Das Ziel der Offenmarktpolitik ist, dass sie die Zinssätze und die Zentralbankgeldmenge, also die Zahlungsfähigkeit (Liquidität) beeinflussen und regulieren.

Außerdem wollen sie Signale hinsichtlich des geldpolitischen Kurses setzen (z.B. der Inflation entgegenwirken).

Dies will die EZB durch die ständigen Fazilitäten und der eigentlichen Offenmarktgeschäfte erreichen. Um für die Stabilität des Euros zu sorgen, werden Wertpapierpensionsgeschäfte und der Lombardkredit verwendet. Die Geschäftsbanken wollen damit einen Gewinn erzielen.

Dadurch ergibt sich sowohl für die EZB als auch für die Geschäftsbanken eine „Win-Win-Situation“.

Instrumente der Offenmarktpolitik

Es gibt viele Vorgehensweisen der Offenmarktpolitik, welche die EZB verwenden kann.

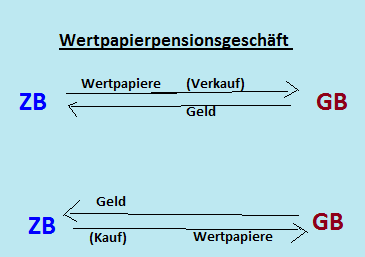

Zum einen ein befristeter Geldhandel zwischen der EZB und den Geschäftsbanken, entweder durch Pfandkredite, welche durch die Kreditgewährung gegen Verpfändungen von Wertpapieren erfolgt oder durch die Pensionsgeschäfte. Bei Pensionsgeschäften kauft die EZB Wertpapiere von den Geschäftsbanken, aber nur wenn die Geschäftsbanken es nach einer bestimmten Zeit zurückkaufen. Bei diesem Ablauf spricht man von einem Gegengeschäft.

Zum anderen kommen die definitiven Käufe und Verkäufe als Instrument in Frage.

Es ist ein unbefristetes Geschäft des Geldes. Hier kauft und verkauft die EZB Wertpapiere ohne jegliche Vereinbarungen bezüglich der Rückkäufe. Zur Abschöpfung der Zentralbankgeldmenge gibt es zunächst einmal die Schuldverschreibungen der EZB oder die Hereinnahme von Termineinlagen.

Zum Schluss kommen die Devisengeschäfte (=Devisenswaps). Bei den Devisengeschäften wird eine Währung sofort am Kassamarkt (Börsenmarkt für Kassageschäfte) gegen eine andere ausgetauscht. Das machen sie, um für eine Verringerung der Zentralbankgeldmenge zu sorgen. Man kann sich das so vorstellen, dass die EZB Euro kauft und im Gegenzug Fremdwährung erhält, welche zu einem späteren Zeitpunkt zurückgetauscht wird.

Wertpapierhandel und Kreditgeschäfte – Transmissionsmechanismus

Es sind zwei Varianten vorhanden, welche das Eurosystem ausüben kann. Die Kredittilgung und der Verkauf von Wertpapieren ist die erste Variante, hierbei wird für eine Erhöhung des Zinses und eine Verringerung der Zentralbankgeldmenge gesorgt.

Die Wirkung dabei lautet, dass die Geschäftsbanken weniger Kredite vergeben können, der Kreditzinssatz steigt, die Kreditnachfrage der Wirtschaft zurückgeht, die Investitions- und Konsumgüternachfrage und das Preisniveau sinken. Diese Wirkungen entstehen dadurch, dass das Geld in die Zentralbank fließt und weniger Geld im Umlauf ist.

Beispiel: Die Geschäftsbank Volksbank kauft von der Zentralbank Wertpapiere.

Das Geld kriegt die Zentralbank, wodurch die Liquidität der Geschäftsbank sinkt und dadurch auch das Kreditvolumen. Die Banken haben nicht mehr genug Spielraum für die Kredite, sie können nicht mehr Kredite mit höheren Beträgen für ihre Kunden zur Verfügung stellen.

Die Zentralbank möchte dies in dem Moment für eine Vermeidung der Inflation erreichen.

Die Geschäftsbanken machen bei diesem Ablauf mit, weil sie das Geld, was sie ausgegeben haben nach einer bestimmten Zeit zurückbekommen.

Das andere Verfahren verläuft genau andersherum. Hierbei kauft die Zentralbank Wertpapiere oder gewährt Kredite an die Geschäftsbanken. Deren Ziel ist es eine Erhöhung der Zentralbankgeldmenge zu erreichen und eine Senkung des Zinsniveaus. Da das Geld in die Banken fließt, steht den Banken mehr Geld im Geldkreislauf zu Verfügung, dass führt zur folgenden Wirkungen; der Kreditsatz sinkt, die Kreditnachfrage der Wirtschaft wird belebt, die Investitions- und Konsumgüternachfrage steigt. Außerdem steigt die Beschäftigungsrate, was bedeutet, dass das Preisniveau sinkt und die Banken mehr Kredite vergeben können.

Beispiel: Die Zentralbank kauft Wertpapiere von der Volksbank und versorgt somit die Geschäftsbanken mit Liquidität und aufgrund des steigenden Kreditvolumens, können sie mehr Kredite vergeben, was zu einer Belebung der Konjunktur führt. Daraus entsteht ein Wirkungszusammenhang, der sogenannte Transmissionsmechanismus.

Ziel der Offenmarktgeschäfte

Über die Offenmarktgeschäfte findet der Kauf oder Verkauf von Wertpapieren,

z.B. bei den Börsen, statt. Es gibt vier Wege, mit denen man nicht nur die Zinssätze und Liquidität am Geldmarkt beeinflussen kann, sondern auch die Zielsetzung, die Laufzeit und den Rhythmus.

Feinsteuerungsoperation

Die Feinsteuerungsoperation braucht folgende Instrumente, um die Zentralbankgeldmenge verfügbar zu machen; die befristeten Geldgeschäfte, Devisenkäufe und Wertpapierkäufe.

Zur Abschöpfung der Zentralbankgeldmenge benötigt sie ebenfalls die Devisenkäufe, Wertpapiereinkäufe und Hereinnahme von Termineinlagen. Sie hat keine bestimmte Laufzeit und die Reihenfolge ist von Fall zu Fall unterschiedlich.

Ziel ist es die Liquidität, Steuerung und auch die Zinssätze bei plötzlichen Schwankungen zu beeinflussen.

Strukturelle Operation

Für die Bereitstellung von Zentralbankgeld mit Hilfe der strukturellen Operation werden befristete Geldgeschäfte durchgeführt und Wertpapiere gekauft. Zur Abschöpfung von Zentralbankgeld dienen wiederum die Wertpapieverkäufe und die Ausgaben von Schuldverschreibungen.

Das Ziel ist es, die strukturelle Liquiditätslage der Geschäftsbanken anzupassen.

Hauptrefinanzierungsgeschäfte

Das Hauptrefinanzierungsgeschäft stellt den Geschäftsbanken nur kurzfristig Zentralbankgeld z.B.Kredite zur Verfügung, die Geschäftsbanken geben hierfür wöchentlich in einem Tenderverfahren Gebote ab, dafür müssen die Geschäftsbanken an die EZB Wertpapiere hinterlegen, um an diesem Verfahren teilnehmen zu können.

Die Laufzeit beträgt 7 Tage und wird wöchentlich neu angeboten. Am Ende werden die Wertpapiere gegen Tausch von Zentralbankgeld an die Geschäftsbanken zurückgegeben.

Durch eine Ausschreibung erfolgt die Zuteilung der Gelder. Je nach Art der Ausschreibung stellt die EZB den Leitzins als festgesetzten Hauptrefinanzierungssatz entweder durch den Mengentender oder den Zinstender dar.

Längerfristige Refinanzierungsgeschäfte

Dieses Offenmarktgeschäft war vor der Finanzkrise nicht so von Bedeutung wie heute. Das längerfristige Refinanzierungsgeschäft benötigt das selbe Instrument wie das Hauptrefinanzierungsgeschäft.

Ihr Ziel ist, anders als beim Hauptrefinanzierungssatz, die länger andauernde Liquiditätsversorgung der Geschäftsbanken und die Unterstützung durch ihre längerfristigen Planungen. Sie wollen die Schwankungen gleichstellen. Das längerfristige Refinanzierungsgeschäft dauert drei Monate und hat einen Rhythmus von einem Monat.

Refinanzierungsgeschäfte

Die Feinsteuerungsoperation und strukturelle Operation sind in der Offenmarktpolitik nicht so wichtig, da auch die Mindestreservepolitik für die Anpassung und Bereitstellung der Liquidität sorgt. Die anderen beiden Geschäfte, die Hauptrefinanzierungsgeschäfte und die längerfristige Refinanzierungsgeschäfte, spielen für die Bereitstellung der Zentralbankgelder in der Offenmarktpolitik eine bedeutendere Rolle. Durch sie können die Banken Kredite aufnehmen, um Kredite geben zu können. Die Arten der beiden Geschäfte lassen sich zwischen den beiden Vertragsformen unterscheiden. Die erste Vertragsform sind die Pfand- oder Lombardkredite. Diese bezeichnen die Kreditvergabe von der EZB an die Geschäftsbank. Zur Sicherheit hinterlegen die Geschäftsbanken Wertpapiere oder Kreditforderungen. Die zweite Vertragsform ist das Wertpapierpensionsgeschäft oder auch Pensionsgeschäft genannt. Je höher die Zinsen sind, desto mehr Wertpapiere kaufen die Geschäftsbanken. Würden sie keine Zinsen bekommen, würden sie dies nicht durchführen. Bei diesen zwei Geschäften wird am Ende der Laufzeit das Geld automatisch vermindert. Doch die Pfandkredite sollen leichter sein als die Pensionsgeschäfte bei den Refinanzierungsmöglichkeiten. Die Bundesbank betreibt jedoch ausschließlich Pfandkredite.

Tenderverfahren

Das Abwicklungsverfahren für Refinanzierungsgeschäfte, sprich die Kreditzuteilung und die Zuteilung von Zentralbankgeld an die Geschäftsbanken erfolgt im Rahmen der Offenmarktpolitik durch ein Tenderverfahren oder durch bilaterale Geschäfte (Direktabschluss). Das Eurosystem benutzt in der Regel den Tender, um diese Geschäfte durchzuführen. Hierbei handelt es sich um öffentliche Ausschreibungs- bzw. Versteigerungsverfahren, die durch das ESZB bestimmt werden. Interessierte Geschäftsbanken können bei diesem Verfahren über ihre gewünschten Beträge Angebote abgeben. Das Tenderverfahren lässt sich weiterhin in zwei Zuteilungsverfahren unterteilen (Mengentender und Zinstender), ebenso gibt es zwei Unterscheidungen hinsichtlich der Ablaufgeschwindigkeit (Standardtender und Schnelltender). Der Hauptrefinanzierungssatz (Leitzins) wird beim Mengentender als Festzinssatz und beim Zinstender als marginaler Zuteilungssatz bezeichnet. Somit müssen die Geschäftsbanken sich an diesen Leitzinsen orientieren, wenn sie von der EZB Zentralbankgeld leihen oder Kredite aufnehmen möchten.

Standardtender

Eine Variante diese Zuteilungsverfahren durchzuführen, ist der Standardtender. Beim Standardtender erfolgt die Abwicklung in der Regel innerhalb von drei Tagen und richtet sich an alle zugelassenen Banken des Eurosystems. Für beide Refinanzierungsgeschäfte, Haupt- sowie längerfristige Refinanzierungsgeschäfte, bietet die EZB ausschließlich den Standardtender an. Auch bei strukturellen Operationen wird der Standardtender verwendet, weshalb dieser auch bei beiden Zuteilungsverfahren hauptsächlich zum Einsatz kommt.

Schnelltender

Das Schnelltenderverfahren ist eine weitere Möglichkeit und wird für die Feinsteuerungsoperationen am Geldmarkt genutzt. Die Teilnahme bei einem Schnelltender wird auf bestimmte Geschäftspartner beschränkt und in der Regel innerhalb von 90 Minuten nach Ankündigung des Tenderverfahrens durchgeführt. Dieses Verfahren kommt zum Einsatz, damit das Eurosystem kurzfristig auf überraschende Entwicklungen und Krisensituationen reagieren kann.

Ablauf des Tenderverfahrens

Der typische Ablauf des Tenderverfahrens kann in sechs Schritte unterteilt werden.

- Tenderankündigung durch die EZB und die nationalen Zentralbanken

- Vorbereitung und Abgabe der Gebote durch Geschäftsbanken

- Zusammenstellung der Gebote durch die EZB

- Tenderzuteilung und Bekanntgabe der Tenderergebnisse

- Bestätigung der einzelnen Zuteilungsergebnisse

- Abwicklung von Transaktionen

Ob der Mengentender oder der Zinstender infrage kommt, hängt von den politischen Absichten der Zentralbank ab. Beide Liquiditätszuführungen erfolgen im Rahmen des Hauptrefinanzierungsgeschäftes.

Mengentender

Der Mengentender wird im Rahmen der Hauptrefinanzierungsgeschäfte angewandt. Beim Mengentender (Festsatztender) legt die EZB bereits vorher den Zinssatz, den Preis, den die Geschäftsbanken für die Kredite zu zahlen haben, fest und gibt im weiteren Verlauf zusätzlich den Betrag an Zentralbankgeld, den sie bereit ist zuzuteilen, bekannt. Die Geschäftsbanken geben daraufhin Gebote über das Zentralbankgeld, das sie zu dem Festsatz beziehen wollen, ab. Die Gebote liegen jedoch zusammen meist über dem vorgesehenen Zuteilungsvolumen, was bedeutet, dass die Nachfrage im Normalfall das Angebot überwiegt. Das führt dazu, dass die einzelnen Geschäftsbanken nur einen bestimmten Prozentsatz des gewünschten Gebotes zugeteilt bekommen. Diese Zuteilung erfolgt durch einen einheitlichen Repartierungssatz (Zuteilungssatz), der wie folgt rechnerisch ermittelt wird:

Beispiel: Die EZB legt ein Zuteilungsvolumen von 150 Mio. € und einen Zinssatz von 3 % fest.

| Geschäftsbank | Kreditgebot (Mio. €) |

| A | 50 |

| B | 70 |

| C | 80 |

| Insgesamt | 200 |

Berechnung des Repartierungssatzes:

Zuteilungsvolumen (150 Mio. €) * 100 / Summe der Kreditgebote (200 Mio. €) = Repartierungssatz in % (75 %)

Die EZB teilt, mittels des ausgerechneten Repartierungssatzes, jede der drei Geschäftsbanken 75 % ihres Gebotes zu. Demzufolge erhält Geschäftsbank A: 37,5 Mio. €, Geschäftsbank B: 52,5 Mio. € und Geschäftsbank C: 60 Mio. € zugeteilt. Der zuzuteilende Betrag von 150 Mio. € wurde somit auf die drei Banken komplett aufgeteilt.

Zinstender

Anders ist es beim Zinstender, hierbei geschieht die Zuteilung mit variablen Zinssätzen. Im Rahmen eines Hauptrefinanzierungsgeschäftes legt die EZB fest, wie viel Zentralbankgeld sie den Geschäftsbanken zur Verfügung stellen will und welchen Zinssatz sie mindestens anbieten müssen. In diesem Fall geben die Banken die Gebote zu den gewünschten Kreditbeträgen ab und suchen sich die Höhe des Zinssatzes weitestgehend selber aus. Jede einzelne Geschäftsbank kann dabei bis zu 10 verschiedene Zinssätze als Gebot bei der EZB einreichen. Die Höhe des angebotenen Zinssatzes orientiert sich zusätzlich an der Dringlichkeit des benötigten Zentralbankgeldes. Dementsprechend ist der Zinssatz höher, sobald eine Geschäftsbank dringender Zentralbankgeld benötigt. Welche dieser Banken erhält von der EZB nun das gewünschte Geld? Die EZB verteilt, ähnlich wie bei einer Versteigerungsauktion, das Geld zunächst an die Höchstbieter, an die Banken, die den höchsten Zinssatz angeboten haben. Der am geringsten angebotene Zinssatz wird als marginaler Zinssatz bezeichnet. Bei diesem Zinssatz ist eine Zuteilung gerade noch ganz oder nur noch teilweise möglich, allen darunter liegenden Geboten wird kein Zentralbankgeld seitens der EZB zugeteilt.

Beispiel: Die EZB legt ein Zuteilungsvolumen von 150 Mio € und einen Mindestbietungssatz von 3 % fest.

|

Zinssatz (in %) |

Bank A (Mio. €) |

Bank B (Mio. €) |

Bank C (Mio. €) |

Gebote insgesamt |

Kumulierte Gebote |

| 3,09 | - | - | 5 | 5 | 5 |

| 3,08 | - | 10 | 5 | 15 | 20 |

| 3,07 | 5 | 15 | 10 | 30 | 50 |

| 3,06 | 10 | 15 | 15 | 40 | 90 |

| 3,05 | 15 | 15 | 10 | 40 | 130 |

| 3,04 | 10 | 5 | 10 | 25 | 155 |

| 3,03 | - | 5 | 5 | 10 | 165 |

| Summe | 40 | 65 | 60 | 165 |

In diesem Beispiel liegt der marginale Zinssatz bei 3,04 %. Da bei diesem Zinssatz das Zuteilungsvolumen nahezu ausgeschöpft ist. Die über dem marginalen Zinssatz liegenden Gebote werden den Geschäftsbanken ganz zugeteilt. Die Gebote beim Zinssatz von 3,04 %, die 25 Mio. €, können nur zum Teil den Geschäftsbanken zugeteilt werden. Für die weitere Zuteilung muss der zusätzliche Repartierungssatz ausgerechnet werden.

Berechnung des Repartierungssatzes:

Gesamter Zuteilungsbetrag – Betrag der voll zugeteilten Gebote x 100 /

Summe der Gebote zum marginalen Zinssatz = Zuteilung in %

150 Mio. € – 130 Mio. € x 100 / 25 Mio. € = 80 %

Um nun den einzelnen Geschäftsbanken einen Teil des Gebotes zum marginalen Zinssatz zuteilen zu können, werden die zugeteilten Beträge zu den individuellen Bietungssätzen der Geschäftsbanken verzinst, somit erfolgt die Zuteilung nach dem amerikanischen Verfahren. Man kann dies auch mithilfe des holländischen Verfahrens (zum marginalen Zinssatz) berechnen. Jedoch rechnet die EZB die Zinstender ausschließlich nach dem amerikanischen Verfahren ab.

Beispiel: amerikanisches Verfahren

|

Zinssatz (in %) |

Bank A |

Bank B | Bank C | Insgesamt |

|

Gebote (in Mio. €) |

40 | 65 | 60 | 165 |

| 3,09 | - | - | 5 | 5 |

| 3,08 | - | 10 | 5 | 15 |

| 3,07 | 5 | 15 | 10 | 30 |

| 3,06 | 10 | 15 | 15 | 40 |

| 3,05 | 15 | 15 | 10 | 40 |

| 3,04 | 8 | 4 | 8 | 20 |

|

Zuteilung insgesamt |

38 | 59 | 53 | 150 |

Nach dem Verzinsen der Gebote (die beim marginalen Zinssatz lagen) durch das angewandte amerikanische Verfahren, teilt die EZB der Geschäftsbank A insgesamt: 38 Mio. €, der Geschäftsbank B: 59 Mio. € und der Geschäftsbank C: 53 Mio. € zu.

Zum Mengentender mit „Vollzuteilung“

Bis zum Jahr 2000 wurde als Zuteilungsverfahren der Mengentender benutzt. Bei diesem Verfahren waren die Kreditwünsche und Zentralbankgeldgebote der Banken jedoch so hoch, dass sich daraus rein rechnerisch sehr niedrige Zuteilungssätze ergaben. Um dies zu verhindern, entschied man sich ab 2000 den Zinstender anstelle des Mengentenders zu verwenden. Jedoch entschied man sich im Jahr 2008, aufgrund der Finanz- und Bankenkrise, wieder um. In diesem Fall kommt wieder der Mengentender als Zuteilungsverfahren zur Verwendung. Jede einzelne Geschäftsbank bekommt dann die volle Zuteilung des gewünschten Betrages zum festgesetzten Zinssatz. Wodurch dann das Ausrechnen des Repartierungssatzes wegfällt. Hierbei gibt es jedoch neue Voraussetzungen, und zwar müssen die Geschäftsbanken in der Lage sein die vorgeschriebenen Sicherheiten des Eurosystems als Pfand zu hinterlegen. Der ausschlaggebende Grund für diese Wendung war die Vertrauenskrise. Diese führte dazu, dass einige Geschäftsbanken kein Vertrauen in manch anderen Banken mehr hatten, sodass sie nicht im Stande waren sich Zentralbankgeld über Interbankenkredite zu beschaffen.