Ständige Fazilitäten

- Kategorie: EZB

-

-

Ständige Fazilitäten

Ständige Fazilitäten zählen zu den geldpolitischen Instrumenten des Eurosystems und dienen zur Bereitstellung von Finanzierungs-, Kredit-, Geldanlage- oder Zahlungsverkehrsmöglichkeiten zwischen der Zentralbank und den Geschäftsbanken, die die Geschäftsbanken je nach Bedarf aus eigener Initiative anfordern können. Die Zentralbank stellt hierbei zwei beständige Fazilitäten zur Verfügung, zum einen die Spitzenrefinanzierungsfazilitäten und zum anderen die Einlagefazilitäten. Durch den festgelegten Hauptzinssatz der EZB, bilden diese beiden Komponenten die Ober- und Untergrenze des Tagesgeldsatzes am Geldmarkt und wird als sogenannter Zinskanal bezeichnet. Dabei befindet sich der Hauptrefinanzierungssatz, der den wichtigsten Leitzins bildet, in der Regel zwischen den beiden Grenzen. Infolgedessen ist der Zinssatz für die Spitzenrefinanzierungsfazilität deutlich höher und der Zinssatz für die Einlagefazilitäten niedriger als die Zinssätze, die am Geldmarkt für den Interbankenmarkt vorliegen. Denn diese Zinssätze werden von den Kreditinstituten genutzt, um kurzfristig untereinander Kredite zu verleihen oder aufzunehmen, dabei orientieren sich die Geschäftsbanken, bei ihrem Tageszinssatz, am Leitzins. Im weiteren Sinne ist der Interbankenmarkt eine Handelsform zwischen den Geschäftsbanken, der mithilfe von Finanzierungsinstrumenten wie Wertpapiere oder Geld erfolgt. Die Geschäfte zwischen den Kreditinstituten und der Zentralbank zählen jedoch nicht dazu. Hauptzweck dieser Leitzinsen ist es, die Schwankungsbreite für die Tagesgeldzinsen am Geldmarkt (Interbankenmarkt) möglichst gering zu halten.

Hauptrefinanzierungssatz

Der Hauptrefinanzierungssatz, oder auch als Hauptleitzins bezeichnet, wird von der EZB festgelegt und ist ein Mittel zur Steuerung der Geldpolitik, um das Ziel der Preisniveaustabilität zu erreichen. Diesen Zinssatz müssen die Geschäftsbanken im Falle einer Kreditaufnahme zahlen. Der Zinssatz der dabei festgelegt wird, befindet sich im Normalfall immer zwischen der Ober- und Untergrenze des Tagesgeldsatzes. In der Regel orientieren sich die Geschäftsbanken für die Zinssätze am Interbankenmarkt an diesem Leitzins.

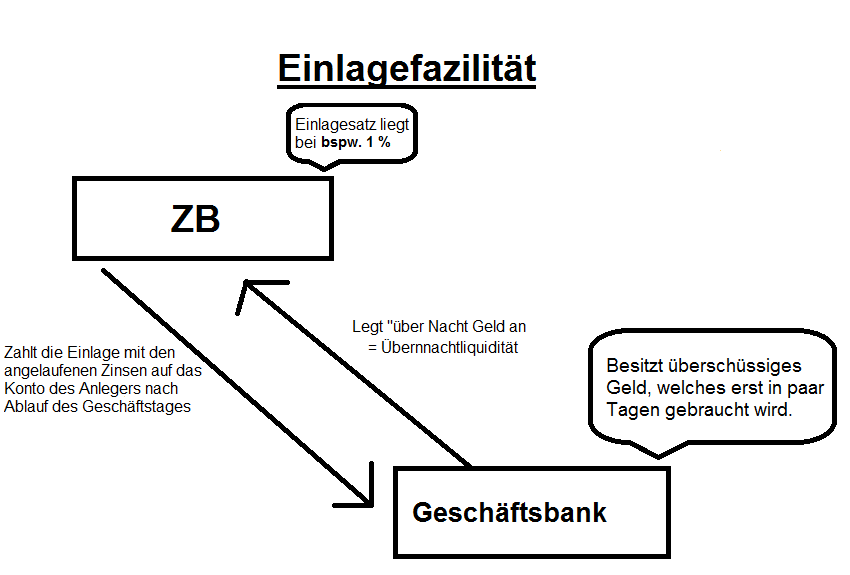

Einlagefazilitäten

Mithilfe der Einlagefazilitäten bietet das Eurosystem den Geschäftsbanken an alternativ überschüssiges Geld, welches ihnen zur Verfügung steht, bei der Zentralbank für einen niedrigen Tageszinssatz (Einlagesatz) anzulegen. Dabei ist die Höhe des Geldbetrages irrelevant, die Geschäftsbanken können uneingeschränkt und nach ihrem ermessen darauf Anspruch nehmen. Denn es wird den Geschäftsbanken kein geringeres und sichereres Angebot unterbreitet ihr überschüssiges Geld kurzfristig anzulegen. Die Einlagen sind jedoch nur bis zum nächsten Geschäftstag befristet. Danach wird die Einlage mit den aufgelaufenen Zinsen fällig und auf dem Konto des Einlegers gutgeschrieben. Weshalb diese Geschäfte auch „über Nacht“ laufen und als Übernachtliquidität bezeichnet wird. Liquidität bedeutet in dem Fall nichts anderes als die Verfügbarkeit über genügend Zahlungsmittel im Tausch mit einem anderen Finanzierungsinstrument.

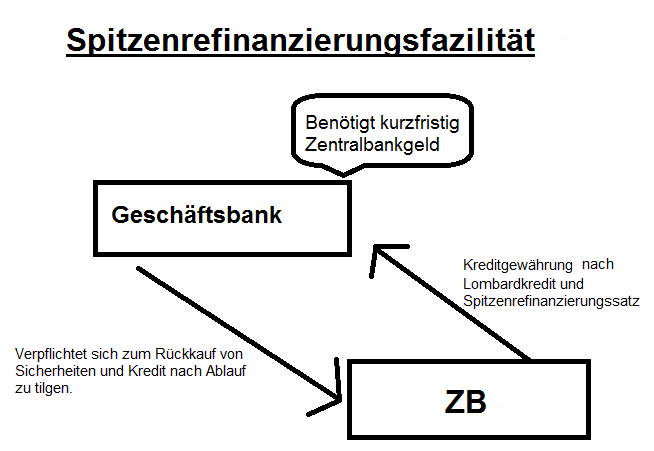

Spitzenrefinanzierungsfazilität

Durch die Spitzenrefinanzierungsfazilität können Geschäftsbanken kurzfristig ein Übernachtkredit zum Spitzenrefinanzierungssatz bei der EZB aufnehmen. Dieser wird meist in Anspruch genommen, wenn bei den Geschäftsbanken ein Bedarf an Zentralbankgeld vorherrscht und gedeckt werden muss. Jedoch müssen die Geschäftsbanken zusätzlich eine Sicherheit darlegen zum Beispiel durch Wertpapiere, die aber unter der Vereinbarung eines Rückkaufs gestellt werden müssen (Lombardkredit). Lombardkredit ist unter dem Bankwesen als kurzfristigen Kredit gegen Kreditsicherheiten in Form von Verpfändung von z.B. Wertpapieren zu verstehen.

Da die Kreditgewährung der Spitzenrefinanzierungsfazilität nur über ein Geschäftstag vonstatten geht, muss der Kredit am nächsten Tag getilgt werden.

Sie bildet die Obergrenze des sogenannten Zinskanals, denn keine andere Geschäftsbank mit genügend Sicherheiten würde ein Kredit, mit einem höheren Zinssatz, von einer anderen Geschäftsbank aufnehmen.

Transmissionsmechanismus am Beispiel vom Zinskanal

Der Zinskanal ist nur eines der geldpolitischen Impulswege, die durch den Transmissionsmechanismus übertragen werden.

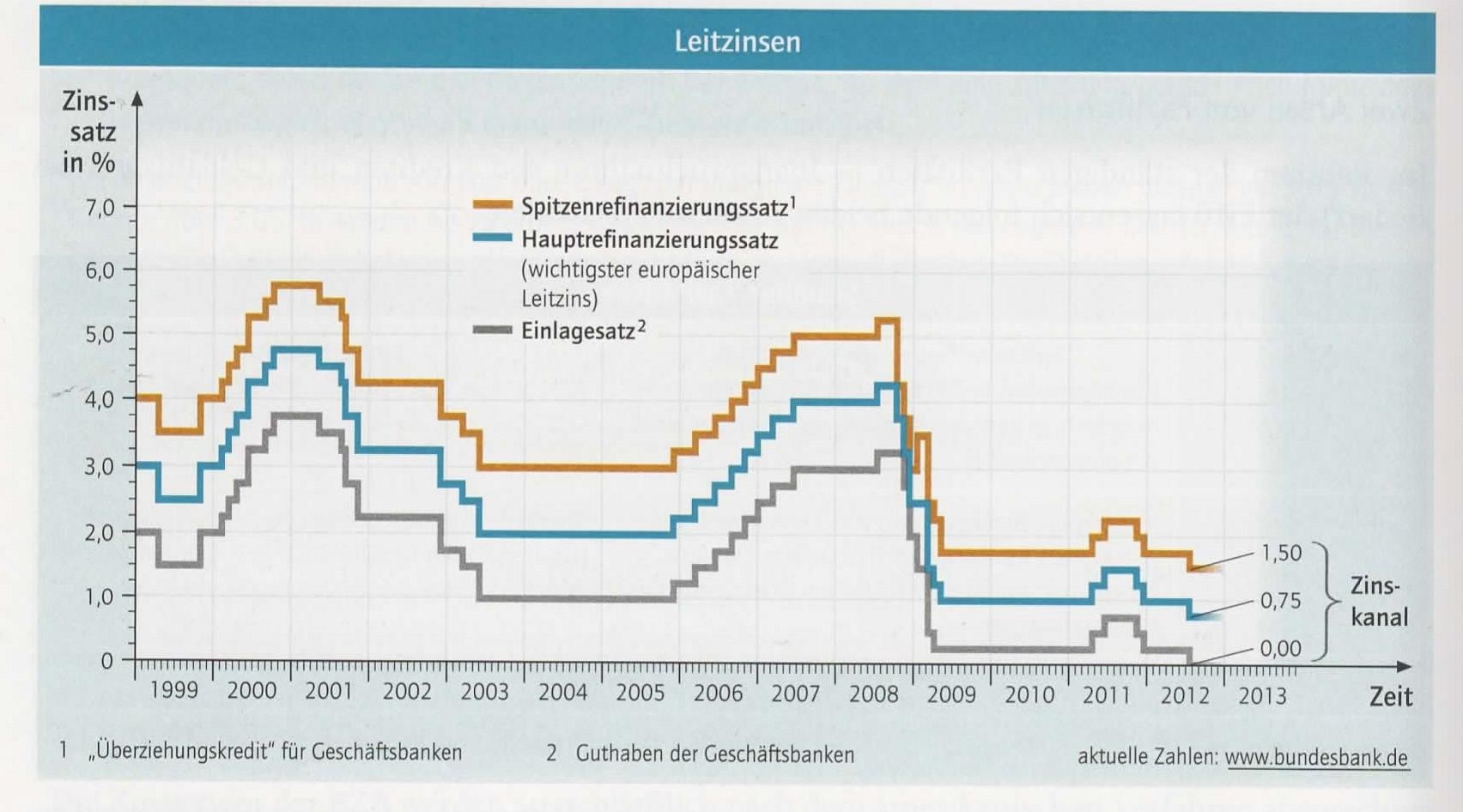

Wie schon zuvor beschrieben besitzt der Zinskanal eine Obergrenze aus dem Spitzenrefinanzierungssatz, eine Untergrenze, die aus dem Einlagesatz gebildet wird sowie ein Hauptrefinanzierungssatz, der sich im Normalfall zwischen den obengenannten Sätzen befindet und werden als Leitzinsen bezeichnet.

Der Kanal definiert im engeren Sinne die Spannweite sowie Schwankungsbreite für Tagesgeldzinsen am Geldmarkt, wobei er auch den Bereich für die Zinssätze am Interbankenmarkt auffasst. Genauer gesagt beschreibt man mit dem Zinskanal Auswirkung geldpolitischer Maßnahmen bezüglich einer Veränderung der Leitzinsen auf die gesamtwirtschaftliche Nachfrage. Dies erklärt auch die Schwankungen wie in der unteren Abbildung zusehen sind.

Denn angenommen der Hauptleitzins würde sich erhöhen, sinkt das Bedürfnis von Banken in langfristigen Anlagen zu investieren wie z.B. langfristige Wertpapieranlagen, weshalb der Verkauf von Wertpapieren vermehrt bevorzugt wird. Was zu einem Kursrückgang am Kapitalmarkt führt und dafür sorgt, das in der Regel die Rendite, also die Differenz zwischen der Auszahlung und der Einzahlung des Wertpapiers, steigt. Dieser Prozess führt dann dazu, dass Nicht-Banken (private Haushalte) zur Tendenz neigen selber in langfristige Anlagen zu Investieren.

Weswegen die Nachfrage nach Sachkapital zurückgeht und sich ein Interesse an kurzfristige Anlagen wie Tagesgeldkonten entwickelt. Dies sorgt für den Anreiz Vermehrt zu Sparen und damit die Konsumausgaben zu verringern, demnach geht die Investitionsgüternachfrage zurück.

Zielsetzung bei der Leitzinserhöhungen ist es die Inflation gering zu halten.

Im umgekehrten Fall der Leitzinssenkung ist es das Ziel der Zentralbank die Konjunktur anzukurbeln. Denn durch den niedrigen Leitzins sind die Geschäftsbanken in der Lage günstigere Kredite zu vergeben, um Unternehmen in ihren Investitionen zu unterstützen. Demzufolge wird mehr investiert und es lohnt sich mehr für Nicht-Banken in Sachkapital zu investieren und bringen somit einen Umkehrschluss, d.h. die Nachfrage nach Investitionsgütern steigt an.

Durch diese ständigen Leitzinsveränderungen kommen die unterschiedlichen Schwankungen in der Abbildung zustande.