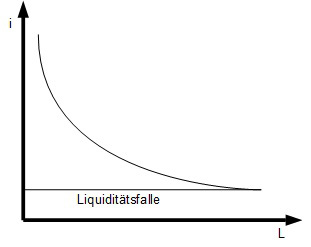

Keynes war davon überzeugt, dass es eine Art Grenze des Zinssatzes iL gibt, bei dem jede freie Menge Geld in die Spekulationskasse fließt. Die Zinselastizität ist unendlich groß. Dies nannte er Liquiditätsfalle. Folglich möchten also alle bei einem genügend hohen Zinssatz Wertpapiere kaufen und die Geldnachfrage sinkt.

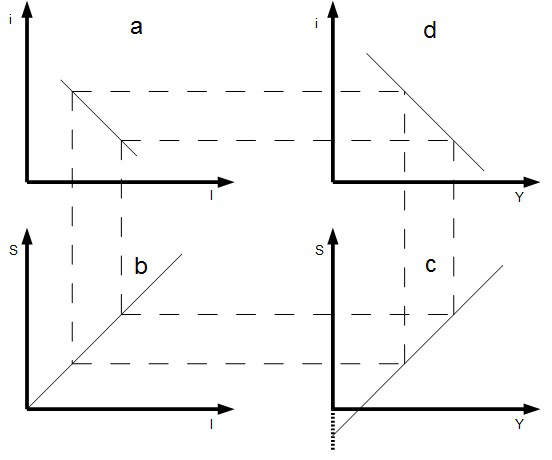

Die IS-Kurve beinhaltet alle Gleichgewichtspunkte auf dem Gütermarkt. Dabei steht das I für Investitionen und das S für Sparen Die IS-Kurve stellt alle Kombinationen dar, bei denen diese beiden Faktoren übereinstimmen. Bevor es allerdings zur IS-Kurve kommt, müssen einige Voraussetzungen gegeben sein. Investitionen und Sparen werden gleichgesetzt, also I=S. Die Investitionen sind abhängig vom Zins und das Sparen ist abhängig vom Einkommen. Um die IS-Kurve herzuleiten, wird die sogenannte MEC-Kurve benötigt. Sie beschreibt die Reihenfolge der Investitionsprojekte einer Volkswirtschaft, in die z.B. Unternehmen investieren können. Um nun den Zusammenhang mit der IS-Kurve zu verstehen, muss man wissen, dass Unternehmen nur solange investieren, wie der Ertrag ihrer Kapitalanlage höher ist, als der Marktzins. Denn sonst bringen alternative Finanzanlagen einen höheren Ertrag. Die MEC-Kurve hat also einen fallenden Verlauf, denn mehr investiert wird, desto niedriger der Ertrag der letzten Kapitaleinheit. Denn die erfolgversprechendsten Investitionen werden natürlich zuerst realisiert. Zur Herleitung der IS-Kurve wird das Zwei-Quadrantenschema oder das Vier-Quadrantenschema benutzt, welches auf Abbildung 1 zu sehen ist. In dem ersten Koordinatenkreuz ist die eben beschriebene MEC-Kurve zu sehen. In Kurzform sagt sie aus, je höher der Zins, desto niedriger die Investitionen und umgekehrt. Bei hohen Zinsen sind also die Investitionen kostspieliger und die Nachfrage nach Investitionen sinkt. Das wirkt sich wiederum auf das zweite Koordinatenkreuz aus, indem auf der Ordinate das Sparen und auf der Abszisse die Investitionen abgebildet. Denn da Investitionen und Sparen im Modell gleichgesetzt sind, führen niedrigere Investitionen auch zu niedrigerem Sparen.

Im Koordinatenkreuz 3 wird nun erstmals das Volkseinkommen berücksichtigt. Die dort zusehende Gerade sagt aus, dass bei einem höheren Volkseinkommen mehr gespart wird. Der Schnittpunkt der Gerade mit der Ordinate liegt allerdings hierbei nicht wie zuvor im Nullpunkt, sondern im Minusbereich. Die vierte Gerade ist dann endgültige IS-Kurve abgebildet. Sie beschreibt den Zusammenhang zwischen den Marktzins und dem Volkseinkommen. Wie die MEC-Kurve hat sie eine negative Steigung. Die Kernaussage der Kurve ist, wenn der Zins steigt, sinkt also das Volkseinkommen.

Bei zinsbedingten Veränderungen kommt es zu einer Veränderung auf der IS-Kurve. Werden allerdings zinsunabhängig Nachfragegrößen, wie z.B. Steuern verändert, kommt es zu einer Verschiebung der IS-Kurve. Der Staat kann also durch also durch zusätzliche Ausgaben für Güter oder Dienstleistungen die IS-Kurve nach rechts verschieben, da es zu einer Erhöhung der effektiven Nachfrage kommt.

Die Herleitung der LM-Kurve

Die LM-Kurve beschreibt den gesamten Geldmarkt, wobei M das Geldangebot und L die Geldnachfrage darstellt. Die LM-Kurve erfasst alle Gleichgewichtspunkte, die auf dem Geldmarkt vorhanden sind. Um diese Gleichgewichtspunkte entwickeln zu können, betrachtet man zunächst den Zinssatz und das Einkommen. Hierfür muss man allerdings erst einige Annahmen treffen.

Man geht von einer geschlossenen Volkswirtschaft aus, in der die Geldgrößen real sind. Als reale Geldmenge bezeichnet man die Kaufkraft des Geldes. Hierbei sind inflationäre Effekte ausgenommen. Es existiert nur ein Zinssatz, den man als Marktzins bezeichnet. Das Geldangebot setzt sich aus der Geldbasis Z, dem Mindestreservesatz, der Kassenhaltung der Volkswirtschaft und dem Giralgeldmultiplikator zusammen. Die Zentralbank reagiert nicht auf die Veränderungen des Zinses, d.h. die Geldmenge bleibt unverändert. Außerdem ist die Geldmenge M zinsunabhängig. M bleibt also, egal inwiefern sich der Zinssatz verändert, gleich (konstant).

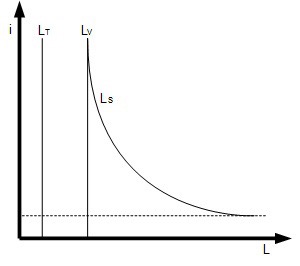

Für die weitere Herleitung des LM-Modells ist es wichtig, dass man das Transaktionsmotiv, das Vorsichtsmotiv und das Spekulationsmotiv beachtet, wobei nur das Spekulationsmotiv zinselastisch ist. Diese Motive legen die Höhe der gesamten Geldnachfrage L fest. Die LM-Kurve wird in drei Bereiche aufgeteilt, in den Kenynesschen Bereich, den normalen Verlauf und in den klassischen Bereich. Als Kenynesschen Bereich bezeichnet man den waagerechten Teil der LM-Kurve. Dieser Teil entsteht durch die Liquiditätsfalle im Zusammenhang mit dem Spekulationsmotiv. In diesem Bereich herrscht eine große Zinselastizität, wodurch die Kurve in ihrer Höhe verschoben werden kann. Der normale Verlauf ist für Untersuchungen am Modell in den meisten Fällen der relevante Teil. Im klassischen Bereich ist der Zinssatz so hoch das die Geldnachfrage nicht weiter zunimmt. Die Kassenhaltung des Geldes wird möglichst klein gehalten, da sich die Anlage durch den hohen Zinssatz mehr rentiert.

Geldmarktgleichgewicht

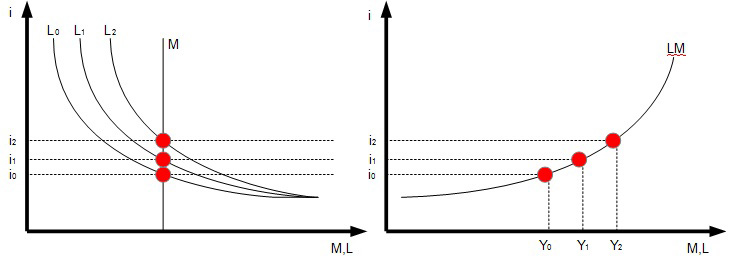

Die Zinsen und das Volkseinkommen bestimmen den Verlauf der L-Kurve. In der Geldtheorie nach Keynes sind Angebot und Nachfrage stets imGleichgewicht miteinander. In der Abbildung wird die Geldnachfrage L0 und L1 (L0<L1) und das Geldangebot M dargestellt.

Je höher das Einkommen ist, umso höher ist auch die vorhandene Geldnachfrage und der Zinssatz. Dabei schneiden sich die drei L-Kurven mit der konstanten M. Je höher die Geldnachfrage ist, desto höher ist das Einkommen bzw. so reicher ist die Volkswirtschaft und die L-Kurve verlagert sich weiter nach rechts.

Die Schnittpunkte von L- und M-Kurve ergeben die Gleichgewichtspunkte, aus diesen entwickelt sich dann die LM-Kurve.

Die LM-Kurve ist im i-Y Diagramm (Zins, Einkommen) eine steigende Funktion. Durch eine Senkung der Zinsen steigert sich die Investitionstätigkeit und somit steigt das Volkseinkommen.

Mit zunehmender Menge des Volkseinkommens steigt die Geldnachfrage. Mit der Erhöhung der Zinsen sinkt die Geldnachfrage, da sich Investitionen nicht mehr lohnen. Wenn sich das Geldangebot erhöht, sinkt der Zinssatz, da sich die Gleichgewichtspunkte weiter nach rechts verschieben. Die Senkung des Geldangebotes sorgt für einen höheren Zins, da sich die Gleichgewichtspunkte nach links verschieben.

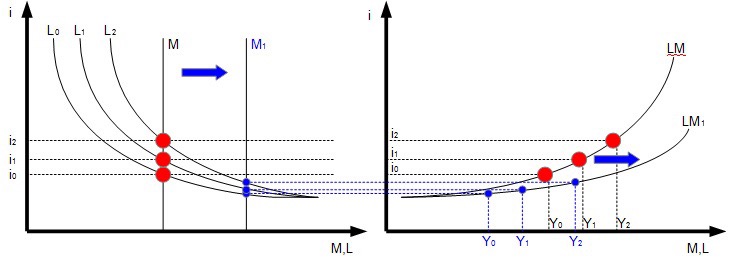

Verschiebung der LM-Kurve durch eine Mindestreservesatzsenkung

Die EZB kann durch ihre Instrumente die Menge des Geldangebotes ändern und somit die LM-Kurve verschieben.

Die Veränderung des

Mindestreservepolitik hat eine Erhöhung oder Verkleinerung des Kreditmultiplikators zur Folge. Durch einen Anstieg des Mindestreservesatzes verkleinert sich der Multiplikator, durch eine Senkung wird er vergrößert. Diese Senkung bewirkt eine Zunahme des Geldangebotes der Geschäftsbanken und die LM-Kurve verschiebt sich nach rechts (siehe Grafik). Umgekehrt führt eine Erhöhung des Mindestreservesatzes zu einer Verschiebung nach links.

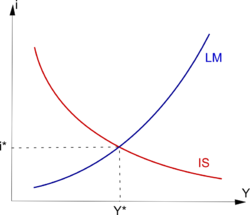

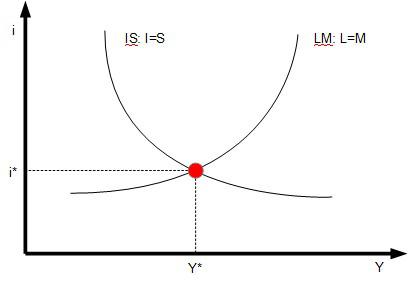

IS-LM-Modell

Das IS-LM-Modell fasst alle Gütermarkt- und Geldmarktaktivitäten zusammen. Es beruht auf denselben Annahmen wie die LM- und IS-Kurve. Die LM-Kurve setzt sich aus dem realen Geldangebot und den Kassenhaltungswünschen der Marktteilnehmer zusammen. Die IS-Kurve wird durch die Spar- und die Investitionsfunktion festgelegt.

Der Schnittpunkt der beiden Kurven ergibt das gesamtwirtschaftliche Gleichgewicht.

Bis hierher handelt es sich um Themen aus dem Bereich der Geldpolitik. Für den interessierten Leser führen wir Keynes Gedanken auf Sonderfälle und die Fiskalpolitik weiter.

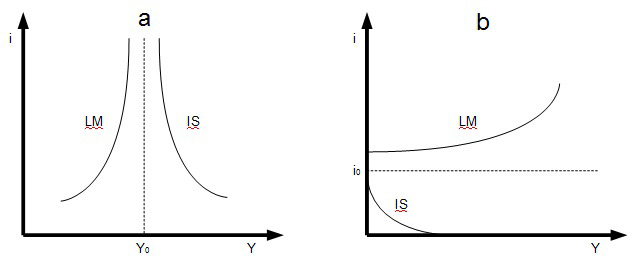

Sonderfälle: Fehlendes Gleichgewicht

Bei einigen Sonderfällen ist ein Ungleichgewicht im IS-LM-Modell vorhanden. Dies wird in Grafik a sichtbar. Das Geldmarktgleichgewicht ist nur links und das Gütermarktgleichgewicht nur rechts

von Y0 möglich.

Grund dafür könnte eine fehlerhafte Geldversorgung sein. Daraus ergäbe sich, dass die Geldmenge die effektive Nachfrage nicht stillen kann. Außerdem müssten sich in diesem Spezialfall ausschlaggebende Faktoren des Modells trotz eines hohen Zinssatzes zinsunelastisch verhalten. Dadurch würde die Abhängigkeit von Zins und Einkommen im Bereich von Y0 nicht mehr funktionieren.

In Grafik b dagegen ist der Zins und das Einkommen besonders niedrig. Dies führt zu einer zu hohen Zinsabhängigkeit der Geldnachfrage. Wenn die Marktzinsen gegen i0 gehen, wird nur das Spekulationsmotiv zur Geldhaltung genutzt. Bei schwacher effektiver Nachfrage und Zinsen, die gegen i0 gehen, sind die Investitionen besonders zinsunabhängig. Beim IS-LM-Modell geht man von Schnittpunkten beider Kurven aus, sodass solche Sonderfälle nicht auftreten können.

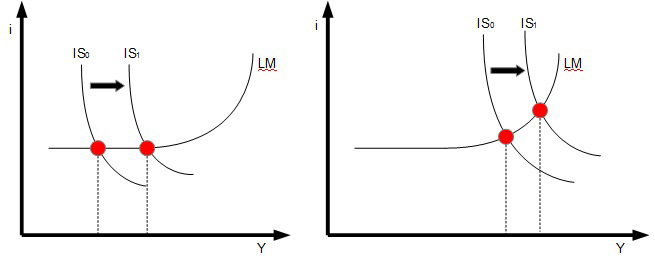

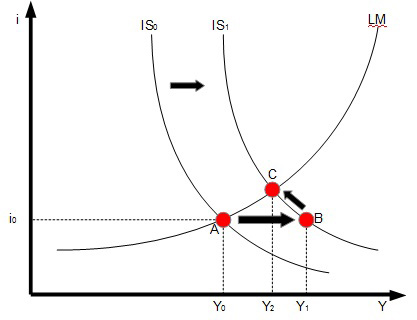

Wirkung einer Ausgabenerhöhung durch den Staat

Wenn es zu zusätzlichen Staatsausgaben kommt, erfolgt eine Verschiebung der IS-Kurve nach rechts. Der Anfangspunkt A beschreibt das Gleichgewicht im IS-LM-Modell. Durch die zunehmende Nachfrage wird die Gütergleichgewichtskurve von IS0 zu IS1 verschoben. Bei der Verschiebung zu Punkt B spielt der elementare Multiplikatoreffekt im Zusammenhang mit einem konstanten Zins eine wichtige Rolle. Die Konsequenz daraus ist eine Erhöhung des Volkeinkommens, die größer als die der Nachfrage ist. Im IS-LM-Modell ist B zwar noch ein Gütermarktgleichgewicht, aber kein Geldmarktgleichgewicht mehr, da B nicht mehr auf der LM-Kurve liegt. Von Y0 zu Y1 ist es also unter Berücksichtigung des konstanten Zinses zu einer Einkommenserhöhung gekommen. Obwohl die Geldnachfrage steigt, bleibt das vorhandene Geldangebot konstant, da M und P sich nicht verändert haben. Es entsteht eine Überschussnachfrage, weil die Nachfrage höher ist als das Angebot. Um die Nachfrage zu stillen, werden Wertpapiere verkauft. Dadurch steigt der Zinssatz, weil die Zinsen und der Kurswert im antiproportionalen Zusammenhang stehen. Aufgrund des Verkaufs von Wertpapieren kommt es zu fallenden Kursen, es entsteht ein Überschuss. Durch die Berücksichtigung des Spekulationsmotives wirkt sich die Zinserhöhung negativ auf die Geldnachfrage aus. Zinssteigerungen wirkten sich auf den Gütermarkt aus, indem die Investitionen zurückgehen. Das führt zu geringerer Nachfrage und der Effekt der Staatsausgabenerhöhung wird abgeschwächt. Die Prozesse laufen solange parallel weiter, bis neben dem Gütermarktgleichgewicht auch das Geldmarktgleichgewicht wieder hergestellt ist. Dies ist bei Punkt C der Fall.

Stärke des Multiplikatoreffektes

Bei Grafik a schneidet die IS-Kurve die LM-Kurve im Keynesianischen Bereich. In diesem Fall haben der Multiplikator und der elementare Nachfragemultiplikator in etwa denselben Wert. Bei Fall b

schneidet die IS-Kurve die LM-Kurve in deren klassischen Bereich. Hier ist der Multiplikatoreffekt geringer, im Extremfall nahe null.

Makroökonomische Güternachfragekurve bei flexiblen Preisen

Die Verschiebung der LM-Kurve

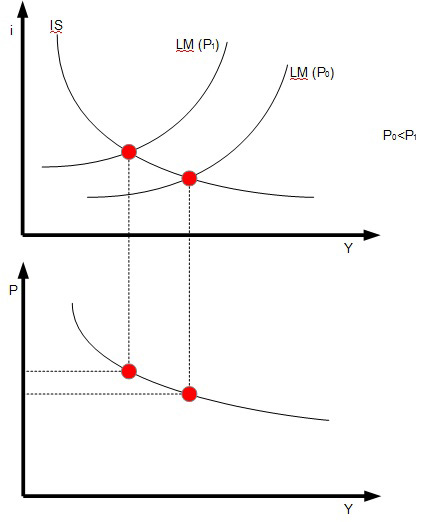

Damit man von einer Verschiebung der Kurve ausgehen kann, darf das Preisniveau kein konstanter Wert mehr sein, sondern muss veränderbar sein. Um diese Verschiebung zu erreichen, geht man von einer expansiven oder restriktiven Geldpolitik aus. Man geht von einer Veränderung der realen Geldmenge aus, diese setzt sich aus der Formel nominale Geldmenge/Preisniveau (M/P) zusammen. Unter nominaler Geldmenge versteht man die Anzahl an Scheinen oder Münzen, die zur sofortigen Verfügung stehen. Der Anstieg der nominalen Geldmenge und die Senkung des Preisniveaus sorgt für eine expansive Geldpolitik. In diesem Fall steigt die reale Geldmenge und die Kurve wird nach rechts verschoben. Bei der restriktiven Geldpolitik wird die nominale Geldmenge gesenkt und das Preisniveau erhöht. Somit erreicht man eine Linksverschiebung der Kurve.

Bei der Güternachfragekurve muss man beachten, dass Geld- und Gütermarkt andere Bestimmungsgründe haben. Der Geldmarkt beschäftigt sich mit dem Gleichgewicht von Angebot und Nachfrage. Dagegen beachtet der Gütermarkt nur die Güternachfrage. Wir gehen davon aus, dass die Unternehmen ihre Produktion nach der effektiven Nachfrage richten.

Die makroökonomische Güternachfragekurve beschreibt die Erhöhung der Preise aller Güter beim Anstieg des Preisniveaus. Daraus folgt eine Volkseinkommensreduzierung durch Rückgang des realen Geldangebotes. Dies führt zu Zinssteigerungen und Investitionsabnahmen. Bei der in der Abbildung zu erkennenden Verschiebung von P0 auf P1, verringert sich die reale Geldmenge. Um ihre Geldnachfrage zu stillen, verkaufen die Marktteilnehmer ihre Wertpapiere. Dadurch kommt einem Kursabfall, wodurch die Zinsen steigen. Der eben beschriebene Investitionsrückgang führt zur Verringerung des Volkseinkommens. Die Güternachfragekurve weist wie die IS-LM-Kurve Gleichgewichtspunkte auf. Ihr Verlauf wird durch die Gleichgewichtspunkte auf dem Geld- und Gütermarkt und das Preisniveau beeinflusst. Das Preisniveau wird durch die makroökonomische Güterangebotskurve auf dem Gütermarkt bestimmt, aber nimmt Einfluss auf das reale Geldangebot auf dem Geldmarkt.